Досрочное погашение ипотеки в Сбербанке в 2018 г. остается допустимым. При этом нельзя по своему желанию внести весь остаток задолженности на счет, необходимо следовать определенной процедуре. Она проста, но обязательна для всех кредитополучателей.

Условия досрочного погашения

На усмотрение кредитополучателя можно внести на ипотечный счет часть остатка задолженности, или полный остаток. Однако эти деньги не будут списаны автоматически. Необходимо лично явиться в отделение Сбербанка, чтобы от своего имени заполнить стандартное заявление о желании досрочно погасить весь остаток долга или его часть.

На усмотрение кредитополучателя можно внести на ипотечный счет часть остатка задолженности, или полный остаток. Однако эти деньги не будут списаны автоматически. Необходимо лично явиться в отделение Сбербанка, чтобы от своего имени заполнить стандартное заявление о желании досрочно погасить весь остаток долга или его часть.

Заявление исключает сам факт случайных действий. Банк понимает заявление, как поручение, которое должен исполнить. Если заявления от кредитополучателя не поступит, а «лишняя» сумма окажется на его счету, она будет там находиться до наступления момента текущего платежа. Только после заявления банк произведет списание в соответствии с указанной в нем суммой.

В заявлении указывают сумму погашения, дату, номер счета списания. На месте можно попросить сразу выдать новый график погашения ипотеки с учетом поступившего платежа, если вносится не весь остаток долга, а только его часть.

Если на момент досрочного погашения на сайте банка есть возможность заполнить заявление онлайн, ею можно воспользоваться без личной явки. В заявлении указывается дата оплаты, она может быть любой.

Плательщик может воспользоваться любым счетом для погашения остатка кредита. По факту заявления составляется договор или поручение, согласно которому банк и выполняет списание. Этот документ прилагается к заявлению.

Если на момент обращения с заявлением у плательщика на его счету нет необходимой суммы для досрочного погашения или внесения текущего платежа, то ранее принятое заявление в расчет не принимается и сохраняется прежний порядок выплат, как и указано в действующем ипотечном договоре. Иными словами, если желание расплатиться есть, а денег нет, то даже при наличии заявления, но при отсутствии денег банк не будет предпринимать никаких действий.

Нельзя провести досрочное погашение до тех пор, пока за кредитополучателем числится просроченная задолженность. Если по заявлению дата досрочной выплаты совпадает с датой текущего аннуитентного платежа, то сначала проводится текущее погашение, а только потом досрочное.

Досрочное погашение при аннуитентных платежах

Аннуитентные платежи — это самый простой для заемщика вариант внесения оплаты по кредиту. Один раз в месяц в установленный день он должен платить заранее вписанную в ипотечный договор сумму. Она не меняется вне зависимости от того, насколько велик срок возврата займа.

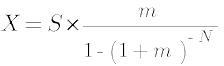

Формула ежемесячных взносов при аннуитентных платежах следующая:

где S — сумма займа;

m — ежемесячная ставка по кредиту;

N — число погашений.

Предположим, что сумма займа 2 млн руб. на 5 лет. Ежемесячная ставка вычисляется по формуле:

m = P/100/12,

где Р — годовая ставка.

При годовой ставке 15%, ежемесячная будет равна

m=15/100/12=0,0125.

Подставляем все значения в исходную формулу, и получаем Х=47 582,8 руб.

Отталкиваясь от этого, досрочные выплаты могут вноситься суммами, пропорциональными аннуитентным платежам (в любом кратном размере), причем неограниченное число раз вплоть до полного взаиморасчета со Сбербанком.

Минимальная сумма, которая может остаться после досрочного погашения — 100 руб. В этом случае заемщик погашает ее вместе со всеми оставшимися начислениями (проценты, неустойки) по графику.

Досрочное погашение при дифференциальной системе

Дифференциальная система — это когда каждый платеж клиента уменьшает сумму задолженности, а с ней уменьшается сумма процентов. В первый год, когда сумма долга максимальна, клиент ежемесячно вносит максимальный платеж. На второй год основной долг уже уменьшился, а с ним стали меньше суммы процентов, размер ежемесячного погашения уменьшился.

Дифференциальная система — это когда каждый платеж клиента уменьшает сумму задолженности, а с ней уменьшается сумма процентов. В первый год, когда сумма долга максимальна, клиент ежемесячно вносит максимальный платеж. На второй год основной долг уже уменьшился, а с ним стали меньше суммы процентов, размер ежемесячного погашения уменьшился.

При таких взаиморасчетах клиент заинтересован в том, чтобы как можно скорее рассчитаться с банком. Это позволяет сэкономить много, ведь каждый год только увеличивает размер переплаты по займу. Каждый платеж сверх текущего в будущем уменьшает выплаты.

Платежи после частичного досрочного погашения

Когда плательщик подал заявление, а банк его принял, необходимо выбрать метод дальнейшего погашения ипотеки:

- Можно уменьшить величину аннуитентных платежей, оставив прежним график выплат. Размер нового платежа определяется по формуле:

где:

где:

- Плпосле — новый аннуитентный платеж;

- Плдо — прежний аннуитентный платеж;

- Sпосле — остаток по ипотеке после досрочного погашения;

- Sдо — остаток по ипотеке до досрочного погашения.

Исходя из рассмотренного выше примера, предположим, что через год после 12 платежей на счету заемщика осталась задолженность в размере

2 000 000 - (47 582,8 х 12) = 1 429 006,4 руб.

Плательщик решил досрочно выплатить 100 тыс. руб. Итого его основной долг уменьшился:

1 429 006,4 – 100 000 = 1 329 006,4 руб.

Теперь можно с учетом этих цифр рассчитать размер нового аннуитентного платежа на последующие периоды с учетом изменившейся суммы основного долга:

Плпосле = 1 329 006,4 / 1 429 006,4 х 47 582,8 = 44 253,01 руб.

- Можно не менять суммы выплат, сократив только срок возврата кредита. В данном примере срок сократится на 2 месяца.

Заемщик самостоятельно, исходя из своих финансовых возможностей, решает, какой из этих двух вариантов в данное время ему больше подходит. Но именно при аннуитентной форме погашения ипотеки выгодно при каждой дополнительной оплате просить о сокращении срока возврата кредита, чем уменьшать сумму ежемесячного платежа. Если финансовая ситуация клиента не ухудшилась, размер получаемых им доходов остался неизменным, то лучше быстрее рассчитаться со Сбербанком.

Порядок погашения задолженности

Этот момент важен, поэтому прописан в каждом ипотечном договоре особым пунктом. Независимо от желания клиента, деньги, вносимые им досрочно, будут направляться банком на погашение задолженности в следующем порядке:

- Проценты по просроченной части задолженности.

- Просроченная задолженность.

- Неустойка за просрочку.

- Срочные проценты по просроченной части долга.

- Текущие проценты по кредиту.

- Текущий платеж.

- Издержки банка на принудительное взыскание долга.

Только в том случае, если у заемщика отсутствует просроченная задолженность, его деньги пойдут на погашение основного кредита, в противном случае банк сначала погасит свои издержки, а остаток пойдет на погашение текущих платежей.

Комиссия за досрочное погашение

Для банка досрочный возврат займа — это убыточная акция. Так как деньги возвращены раньше, то и проценты за их использование кредитная организация недополучит. Однако в настоящее время никакие комиссии за досрочное погашение в Сбербанке не взимаются.

Сколько бы раз, в каких бы суммах заемщик ни решил досрочно расплатиться, он может это сделать беспрепятственно в наличной и безналичной форме без оплаты дополнительных комиссий. Данное правило не относится ко всем без исключения банкам, поэтому с этой точки зрения кредитоваться в Сбербанке выгодно.